クレジットカードについている海外旅行保険。

年会費が有料のゴールドカードは、持っているだけで保険が有効な「自動付帯」がほとんどですが、年会費無料では旅行代金を払わないといけない「利用付帯」がほとんど。

しかし中には年会費無料でも海外旅行保険が自動付帯のカードもあるんです。

海外旅行保険の注意点、海外旅行保険が自動付帯の年会費無料カードをまとめました。

目次

海外旅行保険は項目に注意

クレジットカードに付帯する海外旅行保険は項目に要注意。

クレジットカードの広告でよくあるのが、「最高〇〇万円まで補償!」と書いてあるもの。

多くの場合この金額は傷害死亡・傷害後遺障害の場合に支払われる金額。

海外で事故や火災などに遭って死亡したり、障害が残った場合に支払われるものです。

実はこの死亡や障害って、実際はほとんど起きないって知ってましたか?

最大補償額ではなく、本当に利用する可能性が高い項目の補償内容を重視することが必要なんです。

海外旅行保険で重要なのは「傷害・疾病治療保険金」

海外旅行保険で請求が多い項目は何でしょうか?

大手旅行代理店のJTBが2015年7月に発表した「2014年度 海外旅行保険事故データ(2014年4月〜2015年3月)」によると、

- 1位「治療・救援費用(45.9%)」

- 2位「携行品損害(34.9%)」

- 3位「旅行事故緊急費用(16.5%)」

となっています。

つまり一番重要なのは、怪我や病気を治療した際の「傷害・疾病治療保険金」。

そして入院した場合に家族が現地に駆け付けた際の渡航費などを補償する「救援者費用保険金」。

手荷物を盗まれたり、破損した場合の「携行品損害保険金」。

他人に怪我をさせたり、他人のものやホテルの物を壊したりしたときの「賠償責任保険金」。

こういったものが大切なのです。

日本の健康保険もある程度は支給される

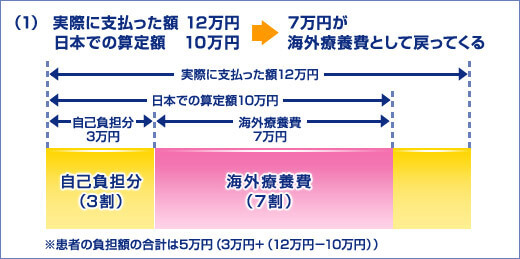

海外で治療を受けても、診断書など必要な書類を揃えれば、日本で加入しているの健康保険の支給を受けることができます。

ただし全額支給されるわけではありません。

日本の健康保険で支給されるのは、あくまで日本の標準的な医療費の金額のみ。

例えば海外で盲腸の手術を受けると、国によっては200万円〜300万円かかる場合があります。

盲腸の手術では、日本の標準的な手術費用40万円の7割、28万円しか支給されません。

残りの金額は、海外旅行保険がないと自己負担になってしまうのです。

カード複数持ちで補償額を合算する

海外旅行保険で大切な「傷害・疾病治療保険金」ですが、クレジットカードの海外旅行保険では多くて200万円。

これだけでは不足する心配があります。

そこでおすすめなのは、海外旅行保険が自動付帯するクレジットカードを複数持ちすること。

一般的にクレジットカードに付帯する海外旅行保険では、疾病・傷害治療、賠償責任、携行品損害、救援者費用は各カードの補償額が合算されます。

例えば疾病・傷害治療の補償額が200万円のカードを2枚持っているなら、200万円+200万円で400万円まで補償されるというわけです。

しかし傷害死亡・傷害後遺障害の場合は異なります。

傷害死亡・傷害後遺障害は最も高い保険金額が限度額になり、合算できません。

例えば補償額が最高1,000万円と最高2,000万円のカードを2枚持っている場合、2,000万円が限度となります。

もう1つ注意すべき点として、同じ会社のカードを複数枚持っている場合は、合算できない場合があるということ。

カード会社によって異なるため、確認が必要です。

クレジットカード海外旅行保険の注意点

クレジットカードについている保険にはいくつか注意点があります。

1.病気死亡は補償対象外

病気による死亡は補償の対象になりません。

これは全てのカードに共通すること。

事故による死亡と比べると可能性はかなり低いと思いますが、どうしても心配なら他の保険に加入した方が良いでしょう。

2.保険の適用条件に注意する

次に注意したいのは、保険の適用条件。

これには「自動付帯」と「利用付帯」の2通りがあります。

自動付帯とは、カードを持っているだけで保険が適用されるもの。

一方の利用付帯は、ツアー代金や空港までの移動に使った電車やバスなどの運賃をカードで支払った場合などに適用されるものです。

利用付帯の場合、保険が適用になる利用条件はカードによって異なります。

いくら補償内容が充実していても、利用付帯に気付かずそのまま海外へ行ってしまうと、保険金は支払われません。

できれば海外旅行保険が自動付帯の年会費無料カードをサブカードとして複数枚所有しておくと便利です。

3.保険の適用期間は90日間の場合が多い

保険の適用期間も限られていて、ほとんどのカードで1旅行につき90日間となっています。

通常の旅行であれば問題ないと思いますが、留学などで90日を超える場合は別の保険に加入することをオススメします。

4.医療費キャッシュレスサービスの有無にも注意

医療費のキャッシュレスサービスについても注意が必要です。

医療費キャッシュレスサービスとは、現地の医療機関を受診した際に現金で支払う必要がないサービスのこと。

これがなければ、現地でかかった医療費は自分で立て替えなければなりません。

海外での医療費は高額になるため、立て替える必要のないキャッシュレスサービスは重宝しますね。

ただしサービスのあるカードを持っていてもいきなり病院に行ってキャッシュレスになるわけではありません。

事前にカード会社に連絡してキャッシュレス対応の病院を教えてもらい、受診するという流れになります。

年会費無料で自動付帯

年会費無料で海外旅行保険が自動付帯のクレジットカードは、エポスカード、JCB EIT、横浜インビテーションカードの3枚。

この3枚のクレジットカードを所有した場合、傷害治療保険は500万円、疾病治療保険なら570万円まで補償額が増えます。

年会費無料で自動付帯なので、3枚ともサブカードとして持っておくと安心です。

エポスカード

| 項目 | |

|---|---|

| 年会費 | 無料 |

| 適用条件 | 自動付帯 |

| 傷害死亡・後遺障害 | 最高500万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 270万円 |

| 賠償責任 | 2,000万円 免責なし |

| 救援者費用 | 100万円 |

| 携行品損害 | 20万円 免責3,000円 |

| キャッシュレスサービス | あり |

年会費無料ながら傷害治療保険は200万円、疾病治療保険なら270万円まで補償。ゴールドカード並みの補償内容です。

海外で怪我などした場合、エポスカード海外旅行保険事故受付センターへ連絡すると、キャッシュレスに対応した病院を紹介してもらえます。

もちろん日本語対応です。

自動付帯のカードなので、持っているだけで保険の適用になります。

エポスカードについて詳しくはこちら

⇒エポスカードの詳細

↓ ↓ ↓ ↓ ↓

横浜インビテーションカード

| 項目 | |

|---|---|

| 年会費 | 無料 |

| 適用条件 | 自動付帯 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 200万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 200万円 |

| 携行品損害 | 20万円 免責3,000円 |

| キャッシュレスサービス | あり |

こちらも年会費無料で、傷害・疾病治療保険が200万円となっています。キャッシュレスサービスにも対応。こちらも自動付帯なので、お財布入れておくだけでOKです。

JCB EIT

| 項目 | |

|---|---|

| 年会費 | 無料 |

| 適用条件 | 自動付帯 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療 | 100万円 |

| 疾病治療 | 100万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 100万円 |

| 携行品損害 | 20万円 免責3,000円 |

| キャッシュレスサービス | あり |

傷害・疾病治療保険は100万円と他の二つに比べると少額になりますが、年会費無料で海外旅行保険が自動付帯のリボ払い専用カードです。

怪我などの場合は日本語安心サービスに相談すると、日本人医師や最寄り病院の紹介、キャッシュレス治療の手配をしてくれます。

年会費無料で利用付帯

海外旅行保険が利用付帯になりますが、年会費無料で補償内容が充実しているカードもあります。

楽天カード

| 項目 | |

|---|---|

| 年会費 | 無料 |

| 適用条件 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 200万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 200万円 |

| 携行品損害 | 20万円 免責3,000円 |

| キャッシュレスサービス | なし |

補償内容は充実していますが、利用付帯であること、キャッシュレスサービスに対応していない点には注意が必要です。

楽天カードについて詳しくはこちら

⇒CMでもおなじみの楽天カードってどんなカード

年会費3,000円で充実の保障

もう少し補償額を増やしたいのであれば、セゾンブルー・アメリカン・エキスプレス(R)・カードがオススメ。

セゾンブルー・アメリカン・エキスプレス(R)・カード

| 項目 | |

|---|---|

| 年会費 | 3,000円 |

| 適用条件 | 自動付帯 |

| 傷害死亡・後遺障害 | 最高3,000万円 |

| 傷害治療 | 300万円 |

| 疾病治療 | 300万円 |

| 賠償責任 | 3,000万円 免責1,000円 |

| 救援者費用 | 200万円 |

| 携行品損害 | 30万円 免責3,000円 |

| キャッシュレスサービス | あり |

年会費は3,000円(税抜、初年度無料)ですが、自動付帯で安心の補償内容です。

カードの保険も活用すれば、保険料を節約できる

このようにクレジットカードについている海外旅行保険だけでかなりの保障に。

利用付帯でもツアー代金や空港までのバス代、電車代などをカード払いにすれば、保険が適用されます。

カードの保険だけではカバーできない部分が不安であれば、不足分をカバーするためだけの保険に加入すると保険料も節約できます。