最近ネットショッピングなどをきっかけに、現金主義だった人がクレジットカードを持つことが増えています。

しかしクレジットカードの使い方をよく分からずに、お店で恥ずかしい思いをすることも。

カードの使い方はお店によっても異なります。

今回はクレジットカードの初心者が、実際に使う前に知っておきたい、カード利用の手順や注意点、お得な使い方をまとめました。

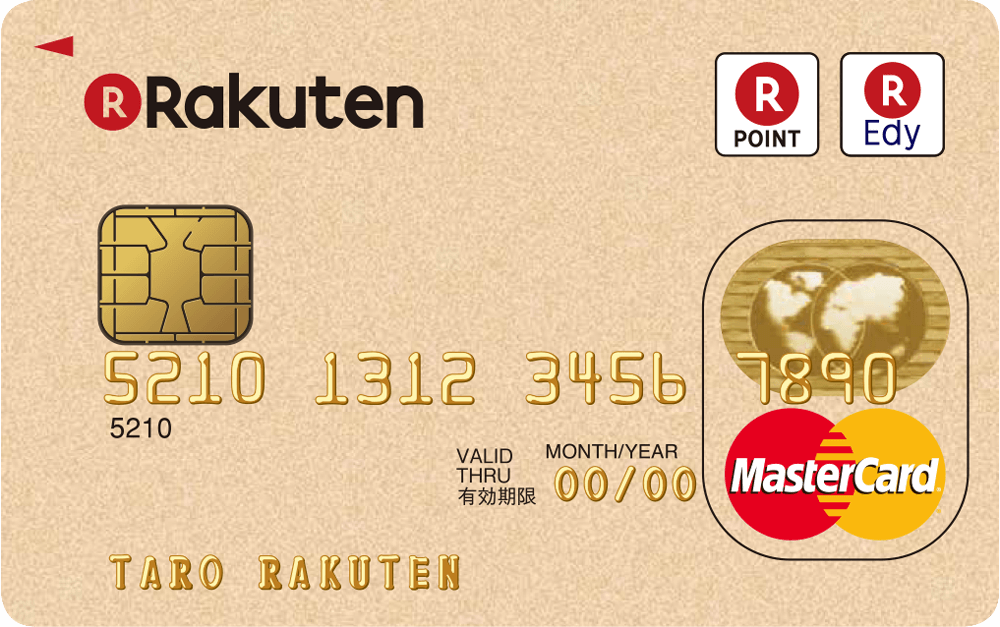

カードを受取って最初にやること

どのクレジットカードであれ、受取ったら最初にやることがあります。

それは裏面にサインすること。

サインがないままクレジットカードを利用すると、後々自分が困ることに。

裏面へのサインは必ず行っておきましょう。

はな

はな サインはローマ字?日本語?

節約神

節約神 日本語で大丈夫。消えたりしないように、油性ペンで確実にサインしておこう

お店で使う場合の手順

裏面へのサインが済んだら実際に利用できるようになります。

まずは実店舗で利用する場合の手順をチェック!

カードが利用できるか確認する

最初に確認しておきたいのが、クレジットカードが利用できる店舗かどうかということ。

単にカードが使えるかどうかだけでなく、使えるブランドかどうかまでチェックします。

はな カードのブランドって、楽天カードとかエポスカードとか、そういったこと?

節約神 そうではなくて、クレジットカードには『VISA』や『JCB』といったロゴが書いてあるから、その部分をチェックするんだ。国内であればVISA、Master Card、JCBあたりは基本的に利用できると考えてもらってOKかな

はな その部分をチェックするってことだね。対応していなかったら使えないの?

節約神 そう。だから、カードが使えるかどうかだけでなく、ブランドまでチェックすることが必要なんだよ

カードを渡す

カードが使えることを確認できたら、店員さんにクレジットカードを渡します。

このとき「カードで」もしくは「クレジットカードで」と言いながら渡すと親切です。

現金を置くトレーがあればそこに置いてもOK。

ただし、投げ入れたりすると印象が悪くなるので、丁寧に扱うようにしましょう。

節約神 現金を投げ入れないのと同じように、カードも丁寧に扱おう!

支払回数を聞かれたら「1回で」と伝える

店舗によっては支払回数を聞かれることもあります。

支払回数を聞かれたら「1回で」と伝えればOK。

回数を聞かれない場合は自動的に1回払いとなります。

はな 支払回数を聞かれないお店もあるんだね

節約神 コンビニやスーパーなどでは基本的に聞かれないよ。支払回数を選べる店舗で使った場合にだけ聞かれると覚えておこう

店員さんの端末操作後は3パターン

支払回数まで伝えたら、店員さんがカードをレジに通したりして操作します。

その後の流れとしては主に次の3パターン。

お店によっても異なるので覚えておくと安心です。

パターン1.何もしなくてOK! サインレス

コンビニや一部スーパー、少額支払いの場合はサインレスで利用できる場合が多くなっています。

この場合、カードを渡すほかは特に何もする必要なし。

かなりスムーズです。

パターン2.暗証番号を入力する

クレジットカードを申込むときに設定する、4ケタの暗証番号を入力する方法です。

ドラッグストアや書店、家電量販店など、この方法を利用している店舗もたくさんあります。

暗証番号入力で注意したいのが入力ミス。

どのカード会社でも、複数回入力ミスするとロックされてしまいます。

はな 暗証番号入力を求められたのに暗証番号を間違えたり分からなくなったりした場合は、現金で払うしかないの?

節約神 暗証番号が分からなくなったときは店員さんに正直に伝えよう! そうすればサインに変更してもらえるよ

はな サインに変更してもらえるなら安心だね。ところで、暗証番号を何回か間違えてロックがかかった時はどうすれば良いのかな

節約神 カード会社に連絡してロック解除してもらう必要がある。手続きとなると時間もかかるし面倒だから、番号に自信がない時はサインに変更してもらうのがおすすめ。暗証番号はカード会社に問合せれば教えてもらえるから、分からなくなったときはすぐに連絡して確認しておくこと。照会には時間がかかるからね

はな サインで対応してもらえるなら番号の必要性も感じないけど…

節約神 カードを安心して使うためには、暗証番号をしっかり確認しておくことが大事! サインは真似されてしまう可能性もあるからね

パターン3.サインする

3つ目のパターンはサインする方法。

百貨店やテーブル会計のお店などは、基本的にサインとなります。

サインする時の注意点としては、カード裏面と同じサインをすること。

裏面のサインは日本語なのにローマ字でサインしたり、漢字でサインしているのにひらがなでサインしたりしないようにしましょう。

節約神 もちろん、多少違う分には構わないよ。レシートのような控えにサインすることもあれば、タブレットのような端末に電子的にサインするお店もあるんだ

カードなどを受取って支払完了

ここまでの手続きが終われば、最後に次の3種類のものを受取って支払い完了です。

- クレジットカード

- カード控え(レシートのようなもの)

- レシート

節約神 スーパーやコンビニなどでは、レシートとカード控えが一緒になっているようなお店もあるよ

はな 受け取ったものは捨てても大丈夫なの?

節約神 カード控えについては、支払い明細が届くまでは取っておくのが安心。明細と控えを照合すれば、不正利用などにもすぐに気付けるからね

ネットショッピングの場合の手順

次にネットショッピングで利用する場合の手順をチェック!

基本的にネットショッピングの場合は、自分で必要事項を入力していくことになります。

カードブランドを選択

店舗での利用と同じように、ネットショッピングの場合もカードブランドのチェックは必須です。

基本的には支払情報を入力する画面で利用できるカードブランドが表示されます。

カードブランドを自分で選択する必要がある場合は、選択ミスの無いように選びましょう。

必要事項の入力

ブランドを選択したら必要事項を入力していきます。

入力するのは主に次の4つ。

- カード番号

- ハイフンは不要となる場合もあります。

- 名前

- 基本的にはカードの表面に表示されている通り、アルファベットの大文字で入力します。

- 有効期限

- 月/年で表示されているので、書いてある通りに入力します。月と年を逆にしないように注意!

- セキュリティコード

- カード裏面の署名欄付近に記載されている3桁または4桁の数字が該当します。

節約神 自分で入力していくものが多いから、入力ミスがないように注意しよう。確認画面でも再度確認することを忘れずにね

カード会社の「本人認証サービス」で2重の認証が必要なこともある

基本的には必要事項の入力だけで終わりますが、カード会社によっては「本人認証サービス」によってもう1ステップ、認証が必要になることもあります。

この認証では、事前に登録したパスワードやワンタイムパスワードが必要。

セキュリティ面がより強化されるメリットがあります。

はな どんなカード会社がこのサービスを導入しているの?

節約神 例えば、JCBの『J/Secure』や三井住友VISAカードの『VISA認証サービス』などがあるよ。一手間必要だけど、パスワードを知っている人しかカードが利用できないから安心なんだ

はな 不正利用やトラブルに巻き込まれないためにも、こうしたセキュリティに関することは面倒くさがらずにやることが大事だね

クレジットカードのお得な使い方

ここからはお得なクレジットカードの使い方を見てきます。

クレジットカードと言えば「ポイント」をイメージしがちですが、それだけではありません。

ポイント還元で節約する

カードのお得な使い方として真っ先に思い浮かぶのがポイントです。

貯めたポイントは支払いに利用したり、ギフトカードや他社ポイントと交換可能。

効率よく貯められるカードほど高還元率でお得なカードと言えます。

次のようなものをカード払いにするだけでも、ポイントが貯まりやすくなります。

公共料金

毎月しっかりポイントを貯める手っ取り早い方法は、公共料金をクレジットカード払いに変更すること。

電気代や水道代、ガス代などは毎月必ず発生する費用。

必ず支払うものだからこそ、カード払いにすればその分をポイントで還元できます。

SuicaやPASMO、nanacoなどのチャージ

電子マネーをよく利用するなら、チャージの際に現金ではなくカード払いにするのもおすすめ。

ただし、カードによっては電子マネーのチャージ分はポイント付与の対象外となっていることもあるので、利用前にはよく確認しておきましょう。

節約神 例えば、三井住友VISAカードやJCBカードでは、Suicaやnanacoチャージ分がポイント対象外となっているんだ。高還元率カードとして人気の楽天カードも、こうした電子マネーへのチャージ分はポイントの対象外だよ

はな チャージは出来るけれど、ポイントは付かないってことね

節約神 そう。電子マネーチャージについては相性があるから、カードを申込む前によく確認しておこう

ポイントサイトを利用してお得に買い物する

通常のポイント還元率はイマイチでも、ポイントサイトを利用すると最大20倍程度まで還元率をアップすることができます。

Amazonや楽天市場をはじめ、旅行やファッション、美容、家電、趣味、グルメなど、対象店舗も盛りだくさん!

ネットショッピングの際にはポイントサイトをまずチェックするのがおすすめです。

三井住友VISAカードなら、街中の実店舗で優待が受けられる「ココイコ」も利用できます。

QUICPayやiDを利用する

QUICPayはJCBが、iDはVISAやMaster Cardで利用できる電子マネー。

nanacoなどチャージ型の電子マネーと違って、事前にチャージする必要のないポストペイ型の電子マネーです。

クレジットカードよりも手軽に利用でき、クレジットカード払いと同じようにポイントも貯まります。

Apple Payを利用する(iPhoneユーザー)

iPhone 7以降のiPhoneユーザーなら、Apple Payも活用しましょう。

Apple PayのSuicaなら認証の手間を省いて支払いを済ませることも可能。

財布を持ち歩かなくてもコンビニなどで買い物をしたり、電車(新幹線まで!)に乗ったりできます。

海外旅行保険の保険料を節約

海外旅行に行く時に必要なのが海外旅行傷害保険。

ネット申込みだと割引になる保険会社もありますが、できることなら保険料も節約したいもの。

そんなときに便利なのが、クレジットカードに付帯している旅行保険です。

カードによっては「年会費無料」なのに「充実した海外旅行保険」が「自動付帯」のカードも!

こうしたカードを上手に利用すれば、保険料の分を節約して旅行中の食事代やお土産代に回せます。

節約神 旅行保険に関していえば、エポスカードや横浜インビテーションカードがおすすめ。海外旅行に行くことがあれば、こうしたカードも申込んでおくと心強いよ

カード明細を家計簿代わりに利用する

家計管理に欠かせないのが家計簿ですよね。

しかし、家計簿をつけるのが続かない人も意外に多いのではないでしょうか。

そんな人でも、日常的にカード払いを利用すればカードの明細が家計簿代わりに!

実際にカード会社のマイページなどでは、家計簿機能を備えているところもあります。

カード明細なら自動で更新されるので、うっかり付け忘れることも防げて便利です。

はな クレジットカードって、支払いがスマートになるだけじゃないんだね!

節約神 そう、単に支払いに使うだけのアイテムではなくて、実はいろいろな使い方ができるんだ。カードによって特徴も違うから、お得に使うためには自分に合うものを作るのが大事だよ

クレジットカード利用の注意点

最後にクレジットカードを利用する上での注意点をチェックしておきましょう。

何かと便利なクレジットカードですが、使い方を誤ると大変なことになってしまいます!

裏面のサインは必ずする

「カードを受取って最初にやること」でも書いた通り、カード裏面には必ずサインしておきましょう。

サインのないカードは紛失や盗難に遭ったときに不正利用される可能性大!

万が一不正利用されてしまったとしても、サインなしだと補償が受けられず、被害額は全額自己負担となってしまいます。

節約神 カードのサインなんてものの数秒で終わるから、この一手間は惜しまないようにしよう!

引落し前に口座残高を確認し絶対に支払い遅延しない

カード利用額の引落し日が近づいてきたら、必ず口座残高を確認しておきましょう。

うっかり残高不足のまま引落し日を迎えてしまうと、利用額の支払いができずに支払いが遅延することに。

引落し日に支払い遅延が続くと「支払いに問題あり」と判断。

ブラックリストとして、信用情報機関に登録されてしまいます。

信用情報機関の情報はクレジットカード会社以外にも、銀行や携帯電話会社、保険会社など様々な機関がチェックするもの。

ブラックリストに載ってしまうと、新しいクレジットカードが作れないほか、将来、住宅ローンや車のローンなども組めなくなってしまいます。

利用額の管理をしっかりするのはもちろん、口座内の残高管理もしっかりしておくことが大切です。

はな 単に支払い忘れというだけでなく、将来のローン借り入れなどにも影響してしまうんだね

節約神 そう。だから、絶対に支払い遅延しないように気を付けておこう!

友人などにカードを貸さない

例え友人であっても、現金を貸すのと同じ感覚でクレジットカードを貸すのはNG!

そもそもクレジットカードには、本人以外が使ってはいけないというルールがあります。

このルールを無視した場合、不正利用などの被害に遭ったとしても補償は受けられません。

被害額は全額自己負担となります。

暗証番号を教えたりカードにメモしたりしない

暗証番号の取扱にも注意が必要。

他人に教えたりカードにメモしたりするのはNGです。

設定するときも、生年月日や「0000」のように推測されやすいものは利用しないこと。

暗証番号を他人に教えたりして被害に遭ったとしても、被害額は全額自己負担となります。

節約神 カードの補償はここまでの注意点を全て守ったうえで盗難に遭った場合など、あくまでも『きちんと管理していたにもかかわらず、被害に遭った場合』にしか受けられない。それ以外は補償の対象外となるから、十分注意しておこう

利用明細は必ずチェックする

毎月の支払い額はチェックするけれど、明細まではチェックしない…

こうした人も意外に多いかもしれません。

しかし、支払い額だけでなく明細も必ずチェックしておきましょう。

明細までチェックすることで、万が一不正利用があった場合でも、いち早く気付けます。

節約神 不正利用の被害に遭う可能性は誰にでもある。自分は大丈夫と思わずに、毎月しっかりとチェックしておこう

はな もし心当たりのない明細があったときはどうすれば良いの?

節約神 気付いた時点ですぐにカード会社に連絡しよう! カード会社で調査した結果、不正利用であることが認められれば請求は取り消されるよ

よく分からないままリボ払いやキャッシングを利用しない

利用代金の支払い方法の一つである「リボ払い[/char]

そして、ATMを利用して現金を借りることができる「キャッシング[/char]

どちらも便利なサービスですが、利用にあたっては「手数料が高い」といった注意点もあります。

サービスのしくみや手数料などを理解しないまま、便利だからと利用すると痛い目に遭う可能性大!

メリットだけでなくデメリットも十分把握した上で利用するようにしましょう。

節約神 キャンペーンなどでリボ払いにするとポイントや商品券がもらえたりするけれど、それも要注意! 特典狙いで設定する場合は、毎月の支払い額を多めに設定するなど工夫が必要だよ。キャッシングに関しては、申込む時点で『キャッシング利用なし』として申込むのがおすすめかな

はな 便利なサービスも、注意点をしっかり理解して使うのが安心ってことだね